Estas herramientas analíticas, no tan conocidas como los tradicionales indicadores tendenciales u osciladores, podemos utilizarlas para testear el estado de salud del mercado, buscar puntos de inflexión e incluso generar señales de compra y de venta en un índice de renta variable como el S&P 500. Aunque el más popular entre los indicadores de amplitud es la línea de avances y descensos, el porcentaje de acciones de un determinado mercado que están por encima de una media móvil es también muy seguido por la comunidad inversora. Hoy hablaremos sobre el porcentaje de acciones del S&P 500 que están por encima de la media móvil simple de 50 sesiones y mostraremos tres formas de usar este indicador como parte de una estrategia de trading.

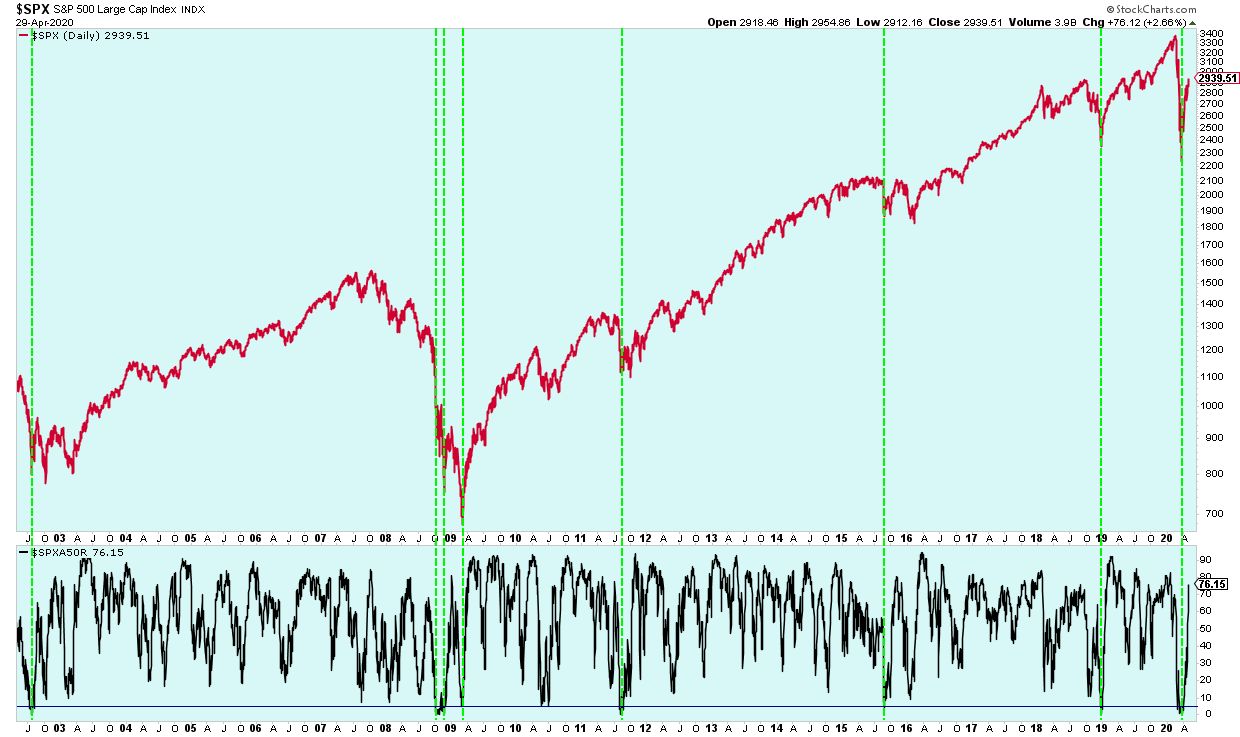

En primer lugar, es una herramienta de análisis muy útil para buscar suelos de corto y largo plazo en los mercados de renta variable. En el gráfico inferior vemos como, cada vez que el porcentaje de acciones por encima de la media móvil de 50 sesiones se sitúa en niveles del 5 % o inferior, el S&P 500 llega a un nivel extremo que viene precedido de un fuerte movimiento al alza. Esto ha ocurrido hace poco, tras la violenta caída vivida hace más de un mes.

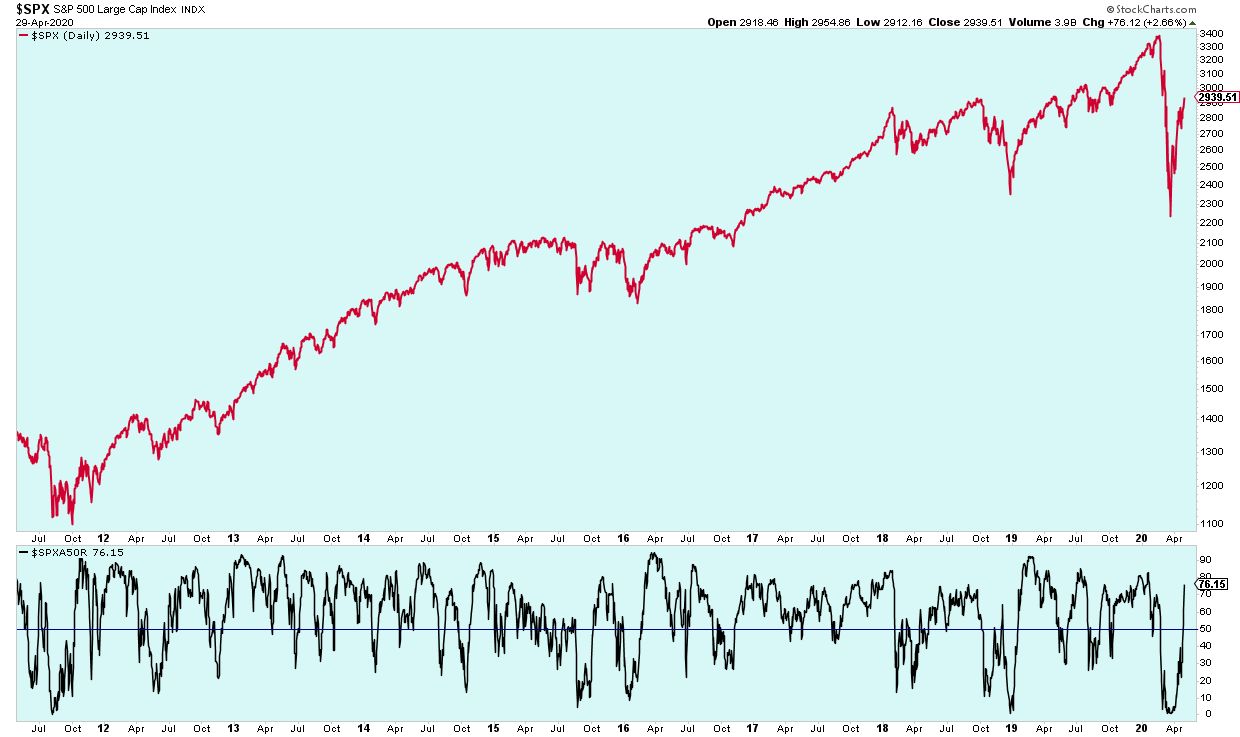

También existe la posibilidad de aplicar una media móvil de largo plazo sobre el indicador de amplitud para determinar el sesgo del mercado. Como se muestra en el gráfico, los datos sin procesar pueden ser bastante volátiles. Si, por ejemplo, consideramos que el sesgo del mercado es alcista cuando más del 50 % de los valores que componen el S&P 500 cotizan por encima de la media móvil de 50 sesiones, nos encontraremos con cruces frecuentes por encima o por debajo de la línea del 50 % dificultando la labor de análisis.

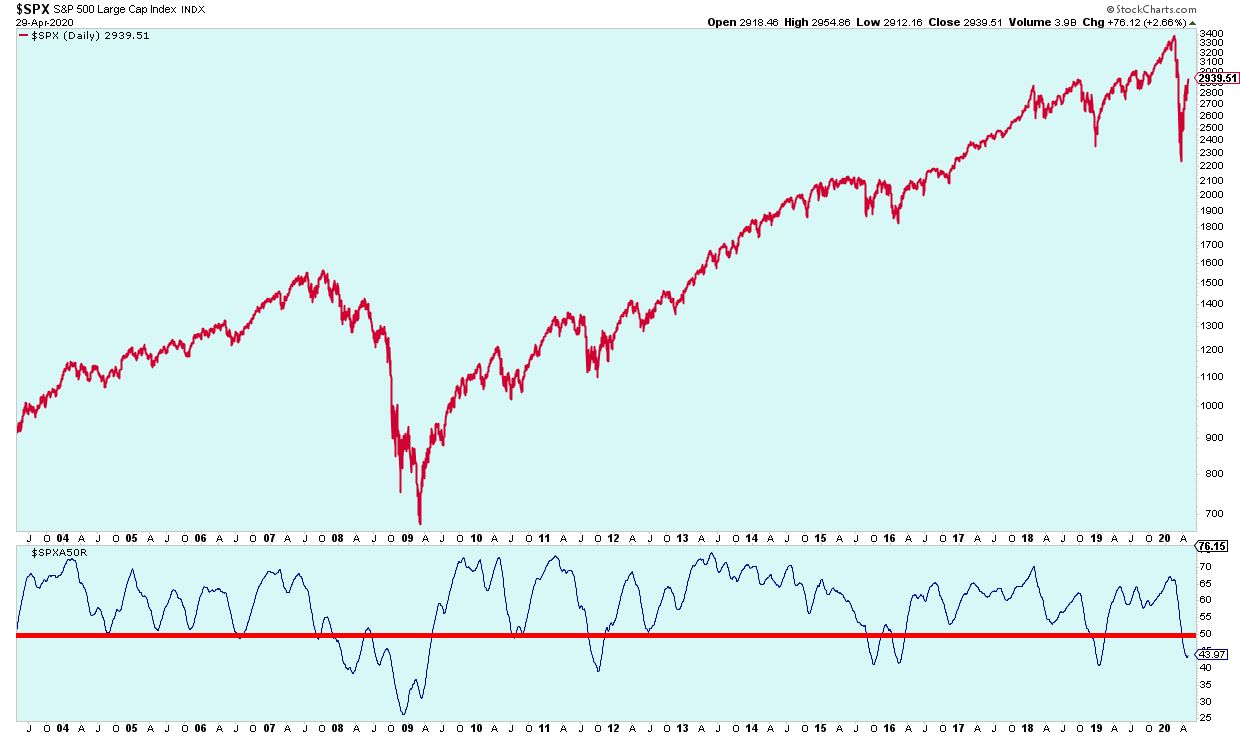

Aquí ya entraríamos en un debate sobre qué periodo es el adecuado. Si un año tiene 252 sesiones bursátiles, podemos concluir que una media móvil de dicho número de periodos podría ser apropiada. También es posible trabajar con medias móviles muy populares en el campo del análisis técnico como la de 200 o 150 sesiones. Aplicando el alisado, vemos que se reduce la volatilidad y permite establecer de una forma más precisa el sesgo del índice. E incluso se pueden reducir las señales falsas estableciendo una “tierra de nadie”. Es decir, fijar un umbral o un rango, más allá de una simple divisoria del 50 %, y ser más conservadores en la interpretación de las señales. Pero esto ya dependerá de cada uno.

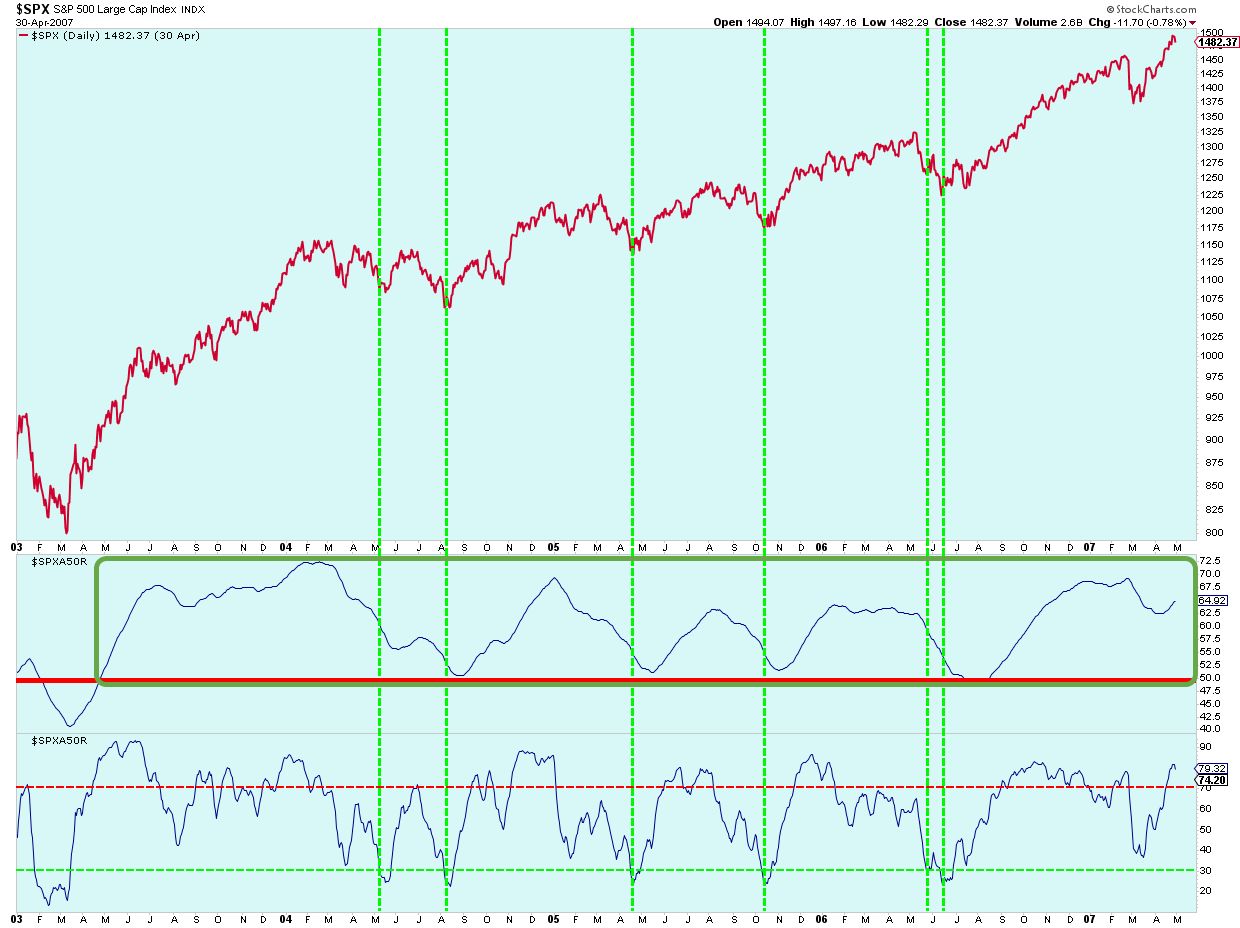

Una vez definida la dirección del S&P 500, deberíamos incluir una media móvil de corto plazo para identificar retrocesos dentro de una tendencia alcista y rebotes dentro de una tendencia bajista. La idea es aprovecharnos de la tendencia principal con el mejor ratio beneficio/riesgo posible. El periodo para la media móvil, en este caso, podría oscilar entre los 5 y 10 periodos. El último paso sería establecer los niveles para identificar retrocesos y rebotes, similar a lo que hace un oscilador. En función de donde los situemos, generaremos más o menos señales (hemos utilizado 70 y 30 para el artículo). Vemos como el indicador suavizado con la media móvil de largo plazo nos indica un sesgo alcista del S&P 500 desde principios de 2003 y el indicador suavizado con la media móvil de corto plazo nos marca posibles puntos de entrada.

Cuando escribo estas líneas, la estrategia todavía consideraría que el mercado tiene un sesgo bajista y un repunte adicional de las cotizaciones podría ser aprovechado para buscar una posición corta. Y eso es lo bonito de los mercados: el mismo indicador de amplitud ha sido interpretado por unos como una señal para entrar en largo en un momento de fuertes caídas (primer gráfico) y otros habrán decidido mantenerse al margen, buscando una nueva caída del S&P 500. Independientemente de la estrategia seguida, y de la utilización y/o interpretación de este indicador, lo más importante es definir dónde vamos a recoger beneficios, controlar bien el riesgo y calcular correctamente el tamaño de nuestra posición. Sin esto último, ningún sistema podría considerarse completo.